CFD vs. actions

Nous avons déjà mentionné la marge ci-dessus. C'est un dépôt de garantie que le trader dépose auprès du courtier pour sa position. Comme cette marge est nettement inférieure à la valeur réelle de la position, il en résulte un effet de levier.

Par exemple, supposons une marge de 20 %. Un trader voudrait parier sur la hausse des prix pour une action qui est actuellement cotée à 100 euros. Pour acheter 100 actions de ce titre, il aurait besoin de 10.000 euros de capital libre (100 actions x 100 euros) dans le cadre d'une négociation boursière classique. En revanche, s'il trade des CFD d'actions, seule une marge de 20 %, soit 2000 euros, serait nécessaire. En conséquence, le trader disposerait de 8.000 euros pour ouvrir d'autres positions, tandis que son capital serait complètement immobilisé dans le trading direct des actions.

L'exemple montre comment le levier est calculé comme la réciproque de la marge. Le montant de la garantie dépend de l'actif sous-jacent respectif et peut varier selon le courtier. En règle générale, les taux de marge sont sensiblement plus faibles pour les indices et les devises que pour les actions.

Supposons maintenant que l'action décrite s'élève à 110 euros. Pour 100 actions, le bénéfice est donc de 1 000 euros (100 actions x 10 euros). Le trader en bourse classique a ainsi obtenu un rendement de dix pour cent sur le capital investi (10 000 euros). Par rapport à la marge déposée (2.000 euros), le rendement du trader CFD est de 50 pour cent, soit 5 fois le rendement selon le levier.

Le trading de CFD présente un autre avantage par rapport au trading d'actions pur. Si le trader veut parier sur des prix en baisse, cela est possible de manière analogue à l'exemple que nous venons de décrire (avec quelques exceptions). Pour vendre 100 actions "à découvert", avec une marge de 20 pour cent, il suffit de déposer également 2.000 euros. Dans le trading d'actions pur, ni l'effet de levier ni l'entrée en position à découvert (short) ne seraient possibles.

Cependant, les traders de CFD n'ont pas les mêmes droits que les actionnaires. Ils ne peuvent donc pas se rendre à l'assemblée générale et n'ont pas de droit de vote. Tout ce qui préoccupe le trader de CFD est de gagner de la différence de prix entre l'ouverture et la fermeture de sa position. Ainsi, il fait un profit s'il peut vendre une position longue à un prix plus élevé que son prix d’achat initial. Avec un trade short (vente à découvert), c'est l'inverse. Ici, il doit racheter ("cover up") à un prix plus bas que son prix de vente initial.

En résumé, la négociation de CFD n'est en fait rien d'autre qu'un prêt de titres flexible. Comme seule une petite partie de la valeur de la position est immobilisée, les traders peuvent également effectuer plusieurs transactions en même temps avec un petit compte, qui autrement dépasserait considérablement leur pouvoir d'achat.

Conclusion

Les CFD offrent un prêt de titres flexible. Cela permet aux traders de négocier plusieurs positions simultanément, même avec un petit compte.

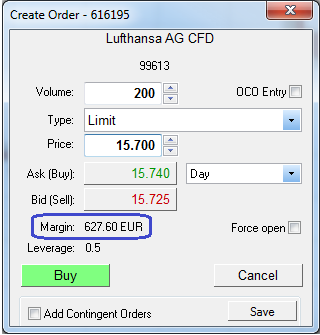

Figure 1 Ticket d'ordre Actions Lufthansa CFD

Cette capture d'écran montre un ticket d'ordre pour acheter 200 actions Lufthansa en CFD. L'ordre d'achat est limité à 15,70 euros. Si la transaction est exécutée, la valeur totale de la position est donc de 200 CFDs x 15,70 Euro = 3 140 Euro. Toutefois, seuls 627,60 euros, soit 20 pour cent, doivent être déposés en tant que marge. Les 2 512,40 euros restants sont disponibles pour d'autres transactions. Néanmoins, le trader porte la responsabilité de la position complète au-delà de la marge et doit en tenir compte dans la gestion des risques.

source : WH SelfInvest, Nano Trader