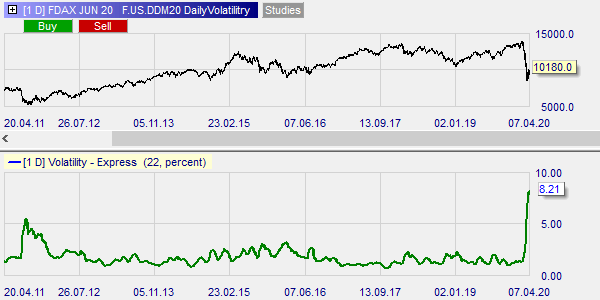

Nombreux sont les traders qui se rappellent de la volatilité de l’année 2011. Nous étions en plein dans la crise grecque. Cette année-là, la volatilité journalière moyenne du future Dax sur 22 jours atteignit le niveau record de 5,5%. Pendant environ un mois, le future Dax, qui valait environ 6000 points, fit des vas-et-viens journaliers d’environ 330 points ou 8250 Euro.

Comme on peut le constater sur le graphique ci-dessous, Il y a deux semaines exactement, la volatilité journalière moyenne du future Dax sur 22 jours a atteint le niveau record de 8,21%, soit des variations journalières de l’ordre de 20894 Euro ! Ce nouveau record de volatilité sur 10 ans bat le précédent record de 50% !

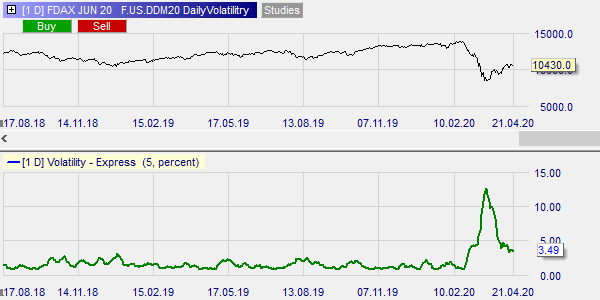

Comme on peut le voir dans le graphique ci-dessous, cette brutale et soudaine hausse de la volatilité appartient déjà au passé et nous opérons désormais dans un environnement de volatilité très favorable au trading actif de court terme. En effet, après avoir atteint un plus haut à 12,5%, la volatilité journalière moyenne du future Dax sur 5 jours est retombée à 3,49%. Ce niveau de volatilité est deux fois fort que la volatilité que l’on connaissait depuis environ 3 ans et dont on se plaignait il y a encore 2 mois.

Grâce à une volatilité forte, mais sans être extrême, les traders de court terme peuvent exploiter les mouvements en day trading avec des stratégies de type Black Candle et en scalping avec la stratégie D&D Range Bar Scalping.